[한국농어민신문 김경욱 기자]

농업법인 출자시 한도 삭제

법인에 이월과세로 전환

세부담 없애 공동영농 활성화

농업용 등 기자재 부가세 영세율

영농자녀 농지 증여세 감면 등

세제 특례 일몰 기한 3년 연장도

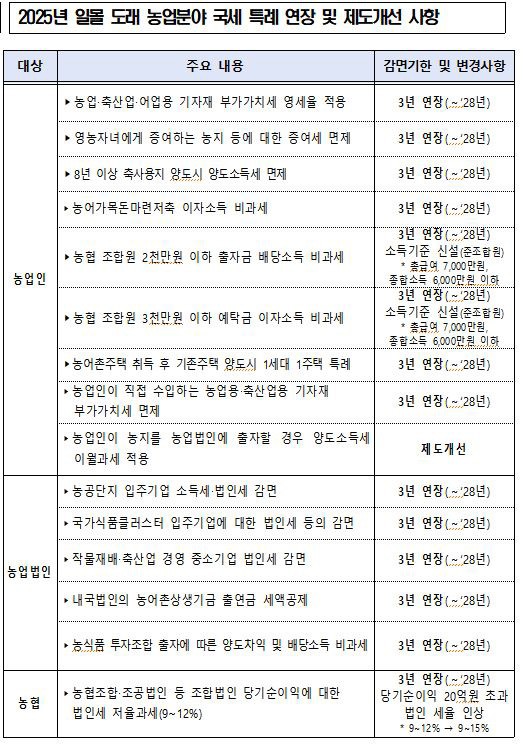

올해부터 농업인이 농지를 농업법인에 출자할 경우 양도소득세 이월과세가 적용된다. 농업용 기자재에 대한 부가가치세 영세율, 영농자녀가 증여받는 농지에 대한 증여세 면제 등 주요 농업 분야 세제 특례의 일몰 기한도 2028년까지 3년 연장된다. 지난해 말 종료 예정이던 농어업 경쟁력 강화 관련 지방세 감면 역시 국회 본회의를 통과해 연장될 방침이다.

농림축산식품부는 주요 농업 분야 세법 개정안이 지난해 12월 2일 국회 본회의와 23일 국무회의를 통과해 2026년 1월 1일부터 시행됐다고 밝혔다.

농식품부에 따르면 이번 ‘조세특례제한법’ 개정으로 농업인이 농지를 농업법인에 출자할 때 적용되던 양도소득세 과세 방식이 개선된다. 그동안 농업인이 농지나 초지를 농업법인에 출자할 경우 양도소득세 한도(연 1억원, 5년간 2억원)를 초과하면 초과분에 대해 세금을 납부해야 해, 대규모 농지 출자를 통한 공동영농 활성화에 제약 요인으로 작용해 왔다.

개정안에 따라 농업인이 농업법인에 농지를 출자할 경우 한도 제한 없이 양도소득세가 이월과세로 전환된다. 농업인 단계에서는 양도소득세를 납부하지 않고, 이후 해당 농지를 양도할 때 농업법인이 법인세로 과세받는 구조다. 일몰 연장 대상에는 △농업·축산·임업용 기자재 부가가치세 영세율 △영농자녀 대상 농지 증여세 감면 △축사용지 양도소득세 감면 △농어가목돈마련저축 비과세 등이 포함됐으며, 모두 2028년 12월 31일까지 유지된다.

다만 일부 조합 세제 특례는 적용 대상이 조정됐다. 농협과 산림조합의 조합원 및 준조합원이 보유한 예탁금(3000만원 한도) 이자소득과 출자금(2000만원 한도) 배당소득에 대한 비과세는 조합원과 총급여 7000만원(종합소득금액 6000만원) 이하 준조합원에게만 3년간 적용된다. 이를 초과하는 준조합원은 비과세 대상에서 제외된다. 지역농협과 조합공동사업법인의 당기 순이익에 적용되는 법인세 저율 과세 특례(9~12%)도 3년 연장되지만, 당기 순이익 20억원 초과분에 대해서는 세율이 기존 12%에서 15%로 인상된다.

윤원습 농식품부 농업정책관은 “이번 농업 분야 조세특례 연장을 통해 농업인에게 지속적인 세제 혜택을 제공함으로써 농가 경영 안정에 도움이 되기를 기대한다”고 밝혔다.

이와 함께 지난달 30일 국회 본회의를 통과한 ‘지방세특례제한법’ 개정안에 따라 2025년 12월 31일 일몰 예정이던 농어업 경쟁력 강화 관련 지방세 감면도 연장될 것으로 보인다. 구체적으로 △농어촌정비법에 따른 농업생산기반 개량사업으로 취득한 농지 취득세 면제 △출원에 의해 취득하는 어업권·양식업권 취득세 면제 △농협 등이 농어업인에게 융자할 때 제공받는 담보물 등기에 대한 등록면허세 감면 특례 등이 3년 더 유지된다. 또한 빈집을 철거한 토지와 그 위에 새로 건축한 건물에 대해서는 납세의무가 최초로 성립한 날부터 5년간 재산세의 50%를 경감한다.

김경욱 기자 kimkw@agrinet.co.kr